任何一个企业都有优劣两面性,研报的本质在于客观公正地把这种两面性体现出来,本文的核心在于客观数据和分析逻辑,而非标题或某句话的观点。希望读者可带着自己的商业逻辑辩证性地看本文,跟着本号一起建立自己的商业逻辑和投资逻辑,而不是成为断章取义的网络喷子。

2020年2月,雷曼光电宣称,基于COB先进的技术的0.6mm~1.9mm点间距全系列Micro LED超高清显示屏已全部实现量产,制造良率不断提升。

咋一看还是很有搞头的!毕竟宣称世界首家量产MicroLED的行业大佬利亚德,截止今天也尚未公开回复投产状况,雷曼竟然早已实现量产?且听坑爷慢慢道来。

雷曼光电成立于2004年,主要是做LED显示屏和LED照明灯的,算是借助改革开放春风吹起来的第一批山寨中坚力量。当然,山寨这个词现在也不能算是贬义,毕竟这也算是我国电子制造业的启蒙之基。

2010年后,我国电子制造业基本就从“山寨”走上了“中国制造”的品牌化道路,目前我国主流电子大厂的名号,也都是近十年才得到了市场的认可。

相比之下,雷曼光电这些年不仅跑输了大盘,基本也被同区域各种指数完虐。(这在股市未必是劣势,毕竟大庄游资都喜欢这类公司。)

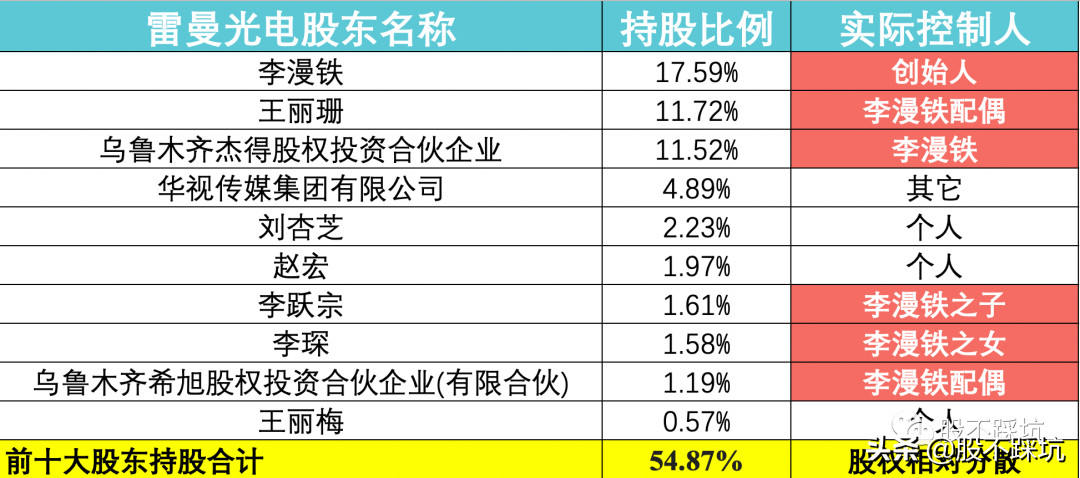

雷曼光电前十大股东中,老李一家4口占据6个席位,属于股份高度集中的家族企业。除了李家人搞得两个投资公司壳子,基本看不到其他机构的影子。这也是为何MicroLED概念喊得亮堂堂,股价却毫无波澜的重要原因之一(无庄无资金)。

当然,这都是二季度的事了,在创业板20cm全面放开后,按照游资偏爱的标准,还是有一定机会的。

其中,显示屏是雷曼光电准备全力发展、且最有炒头的核心业务;而照明产品,完全就是为了凑体量、应对疫情捐款的凑数业务。

雷曼的显示屏业务主要是大型商用显示屏,跟上篇谈到的利亚德商显业务基本类似,主要都是运用在户外广告等大尺寸、中远距离(4米以外)的显示场景。

由于受众与屏幕距离远,肉眼可见的瑕疵就会大量被掩盖,因此,这种大型商显屏幕的基本需求就是要足够大、无缝拼接。如果对比度、分辨率、能源利用率能再高一点,色域再广一点,刷新频率再快一点……那就更完美了。

各商显厂家的技术更新基本都是沿着这个路子,从LCD,到MiniLED,再到如今行业内大肆炒作的MicroLED,皆是如此。而MicroLED,就是目前业内能够想象的大尺寸LED显示极限。

2018年,雷曼光电在COB封装技术上取得重大突破,并于次年推出了基于COB的MicroLED概念屏。

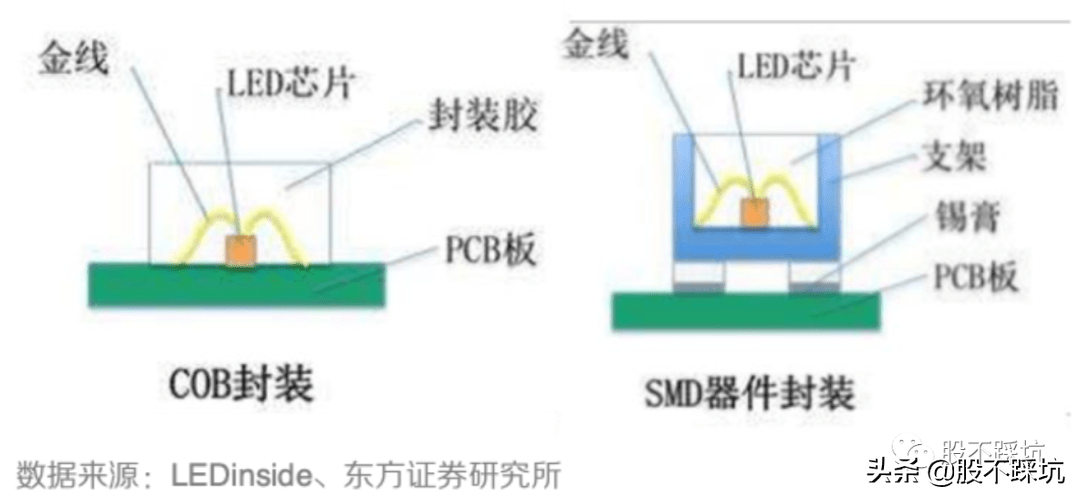

COB技术就是将芯片裸片直接封装在基板上,省去灯珠封装及灯珠焊接的过程,在降低了面板体积的同时,也大幅度的降低了工序和成本。目前,三星、苹果等头部厂家都在使用COB背光封装技术,雷曼光电这一把算是达到了国际一流水平(雷曼做的是大尺寸,而非背光,背光的技术方面的要求更高);至于雷曼声称的MicroLED的量产,更是商显行业的想象力极限,也是商显厂家唯一能够与移动终端背光面板厂家叫板的终极武器。

上图为COB封装技术与传统SMD封装基础的差距,是不是简单多了。当前采用COB的大部分厂家用的都是倒封装技术,就是将芯片翻过来,连金线焊接都省了,体积进一步缩小。

对于雷曼逢人就吹的这项技术,市场根本不买账。坑爷认为,雷曼股价的市场表现,其实是对其规模和技术的不信任。

2019年,雷曼LED显示屏总产能32500平方,与行业一哥利亚德45万平方的产能比起来,雷曼简直就是个试验田,其量产MicroLED显示屏的能力也就没有太大想象力,毕竟总产能摆那呢~

此外,COB显示技术目前尚处于市场开拓期,前期投入较大,效益却要在一定规模后才能体现。而雷曼现阶段的COB生产线总产能,离产生效益还有较大差距。

在COB技术加持下,雷曼显示屏的应用主要有四大场景,分别是商场写字楼的户外大型显示屏、企业展厅及控制中心大屏、体育赛事等大型活动的异形显示屏、以及智能会议系统。

其中,智能会议系统算得上是比较接近民用的显示产品了,跟华为的智慧屏、LED电视等比较类似。

而在PC、笔记本电脑、移动终端、车机系统等产品中,目前仍是以OLED显示为主,基于COB的MiniLED背光显示屏具备分一杯羹的能力(性能好价格低),但雷曼光电目前的尚不具备做小尺寸背光显示器的能力。

雷曼的重磅LED显示屏业务说到这里就差不多了,至于照明产品,就是常见的LED灯管、LED台灯等,绝对没什么说头。至于今年疫情期间,雷曼向广东医疗队2495名医生人手赠送一盏LED护眼台灯,算是用照明业务将企业社会责任承担到了极限。

上图为雷曼光电的人民大会堂照明改造工程效果——简单地说就是帮忙换几个LED灯泡。

虽然雷曼口口声声要把显示屏做到最高端,但不可否认,近五年以来,雷曼的营收增长主要靠LED照明产品拉动。

在两大业务中,雷曼灯泡产能利用率高达90.26%,而显示屏产能利用率只有67.32%。考虑到雷曼采用的是以销定产的模式,67.32%的产能利用率可不是行业普遍特征,唯一的解释就是只有雷曼家的货卖不动。

除了靠灯泡拉动销售额之外,雷曼的另一个特征就是靠出口拉动。自2010年以来,雷曼的出口业务长期都在50%以上,出口销售的产品也主要是以照明产品为主。这类产品技术含量低,利润率低,是我国制造业企业能够以成本优势抢占世界市场的典型。

在大多数中低端出口型企业中,我国的人口红利和成本优势,拿出去碾压外资企业都是分分钟的事。但要论真本事,还是得跟国内企业同台竞争才能显示出优劣:雷曼近十年的国内市场份额基本没有太大的增长,这也在一定程度上说明了竞争乏力。(雷曼的国内市场增长率甚至都跑不过通胀和行业自然增长率)

今年受疫情影响,雷曼前两季度的出口业务虽然没有受到太大冲击,但公司层面的重心已经往内需上发力。考虑到全行业都要抢内循环这点蛋糕,如果MiniLED/MicroLED对传统屏幕的替代率不理想,雷曼曾经都未能打下来的国内市场,未来想必也不太好抢。

在搞出COB之前,创始人老李的足球情怀长期都是公司对外营销的焦点事件,将雷曼本就多元无边的业务,搞得更加杂乱。只不过这些旁系业务都是些干扰项,出去忽悠还能当个说辞,若论利润贡献度,基本就处于被肃清的状况。

此处只要看两条线即可,一是作为全村希望的显示屏业务,毛利率长期维持在30%以上,这个成绩可谓是非常优秀了,毕竟全行业的利润率都在持续被压缩。二是大规模凑份子的照明业务,这个业务本就挣不了多少钱,如今毛利还有微微下滑的趋势,除了保障公司的日常开销之外,剩下的也就只够赈灾捐几个LED台灯了。

雷曼的原材料成本基本占到营收总额的60%以上,加上人工和设备折旧,毛利率已经不足三成。公司产品的经销比重高达90%,这对于产品高度同质化、市场充分分散的照明产品来说,经销算是最有效、最节约营销成本的方式之一。而在商用显示屏方面,经销和渠道代理的效果就比较微弱,雷曼显示屏长期卖不好的原因之一就是直销团队太弱了。

各种费用扣下来,净利润就所剩无几了。在历史业绩最好的2019年,雷曼的人均年度剥削额也仅有3万元,如果基层生产工能合法补齐社保,年度利润就要腰斩~

除了2011年IPO、和2015年赶上牛市增发一次,雷曼的现金流完全是一塌糊涂,非常符合挣扎在ST边缘的游资偏爱股类型。

扩充产能是要花钱的,显然,靠原始积累,雷曼是无论如何也达不到COB技术产生效益的规模要求。

我们暂且可以认为,只要雷曼不增发,画的一切大饼基本都没有实现的资金支撑。(这种小微企业贷款是很难的,尤其是涉及到大额投资项目)

雷曼的收益率水平也是长期挣扎在温饱线上,ROE甚至都比不上国债收益率;当然,在如今动辄6个点起步的小微企业融资成本中,投资收益率连利息都不够还,哪里敢去发债借钱。

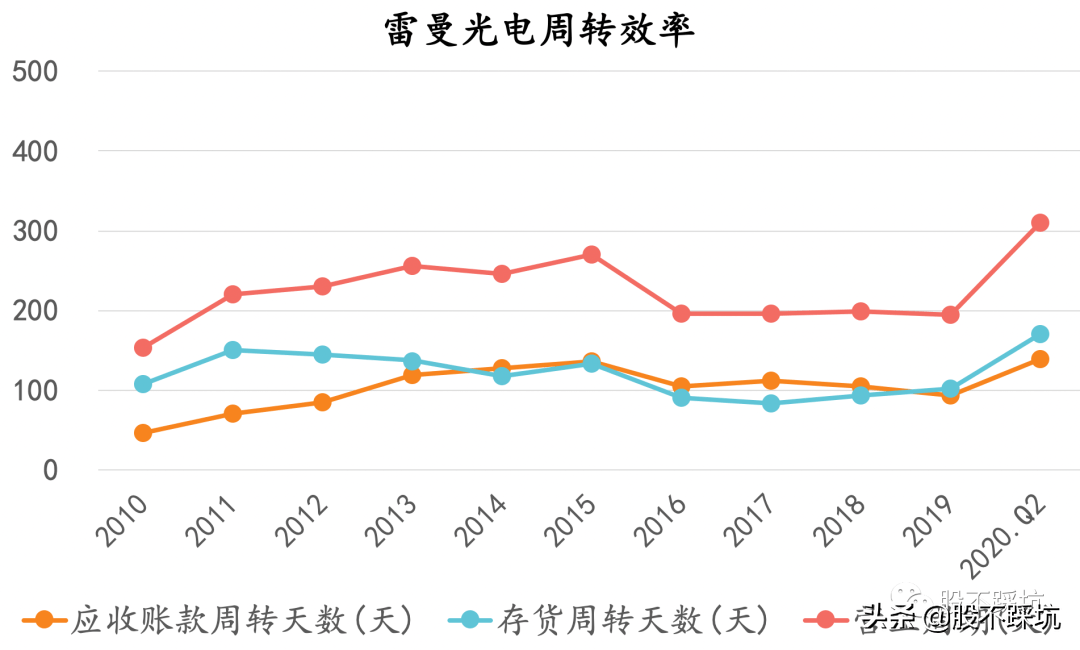

周转率通常都是小本生意最关注的要素之一,雷曼平均200天的营业周期,基本比同类大厂要高出三分之一。在今年疫情冲击下,产品交付期和回款周期几乎都拉长了1.5倍,本来资金就紧张,天降横祸,你找谁说理去~

不仅利润率低的令人发指,回款也是相当难看,简直就是处于啃老本的状态。2011年IPO定增的6个亿,5年就啃光了;好在2015年后回款率有所提升,否则,当年融的3个亿也抗不到今天。

在深圳地区,雷曼这种企业获取贷款是很有难度的;不仅如此,年度利润率也勉强只够还债,公司根本没有贷款投资的动力。因此,雷曼的债务主要就是依赖供应链的经营性负债。

而在资产端,公司的存货和应收账款几乎占到一半,资金占用压力非常大,除此之外,1.83亿的商誉也是个不小的数字。无论是存货减值、计提坏账,还是商誉减值,都将是雷曼不可承受之重。

虽然雷曼的重磅武器COB封装的MicroLED并未得到市场的认可,有总比没有要强,毕竟说出去也是世界一流的技术水平。

除此之外,整个企业再也挑不出一点可以拿出来说的核心竞争力,excuse me~

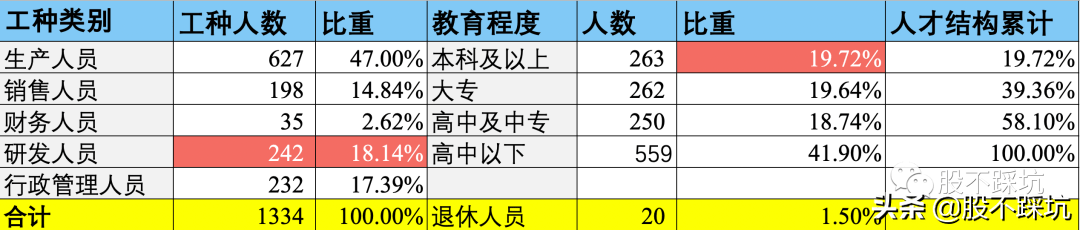

与同业大厂相比,雷曼简直就是个低端制造厂,一线生产装配工占到一半。而仅有的242名研发人员中,也并非是全职研发(很多还要去指导生产)。除此之外,17.39%的行政管理人员,官僚氛围着实不轻~

人才素质方面,本科及以上近263人,考虑到高管及部分财务、人力、行政人员,雷曼的整体学历水平都不高。此处并没有歧视低学历员工的意思,只是对这个团队的研发实力存在怀疑。虽然一线的经验积累非常重要,但要突破国际一流的技术创新,研发团队的理论知识储备也是有一定要求的。

或许,这也是市场对雷曼最耀眼的COB技术和MicroLED不信任的原因吧~

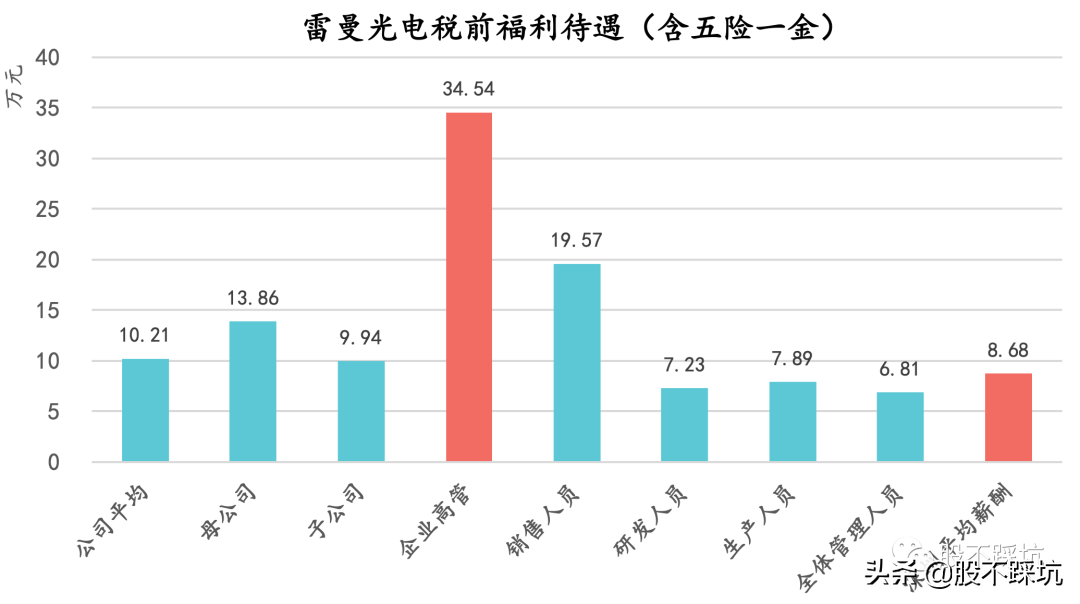

上文说道雷曼的人均年化剥削额仅有3万元,考虑到平均10万块钱的薪酬水平,基本就相当于从员工牙缝里扣点利润。这可是在深圳地区,10万也都是包含公司部分五险一金的税前收入,实际到手收入基本捉襟见肘。

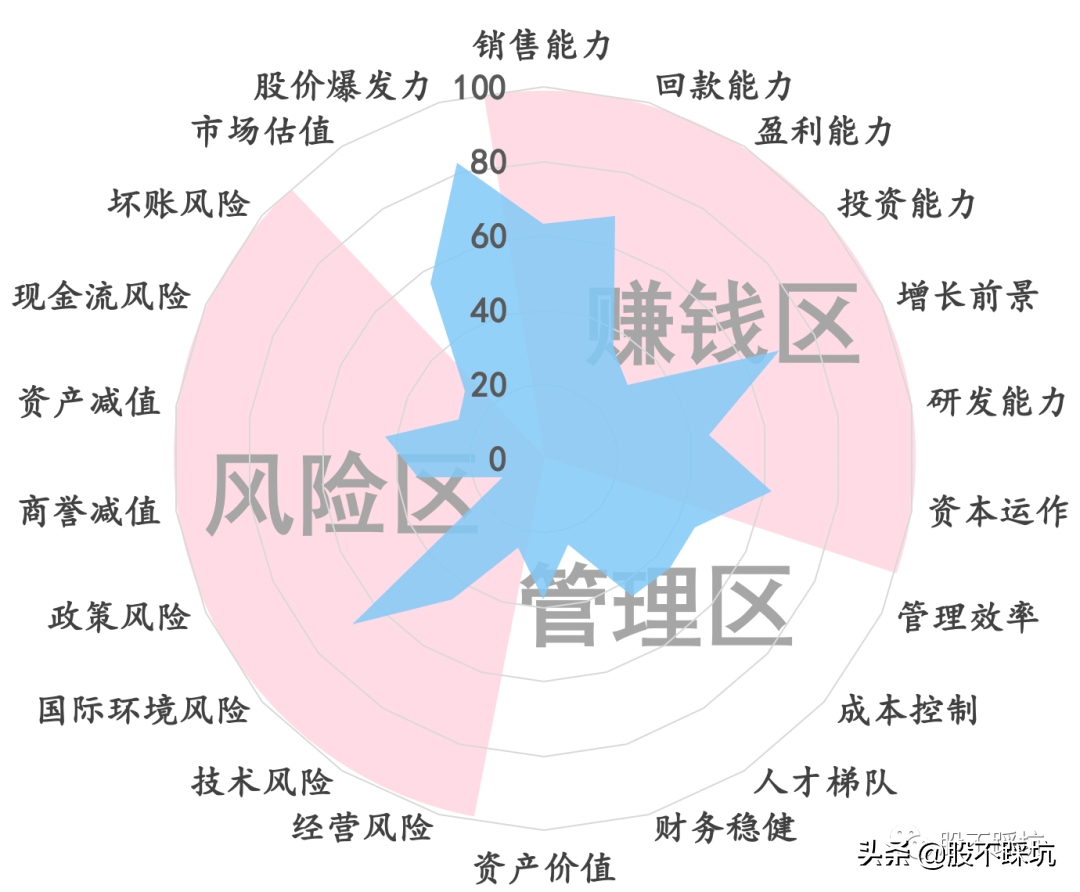

作为“MicroLED莫名其妙就量产了”的业内领先企业,雷曼光电的综合评分如下:

【1】直销能力薄弱,导致LED显示屏业务销售乏力,产能利用率低,市占率长期低迷;

【2】利润率低下,回款率不佳,长期以啃老本为主,霍霍的基本都是股市增发来的钱,正儿八经的没赚到几毛;

【3】法人主体和业务类型搞得不少,业绩却不见增长;但从实业经营方面,短期很难看到成长性;

【4】人才质量整体偏低,研发能力存疑,财务状况捉襟见肘,近期很可能靠融资救济;

【5】市场竞争力薄弱,未来国外市场受脱钩影响较大,或将面临较大的经营风险;

【6】存货、应收和商誉,虽然金额不大,但总比重较高,搞不好会有爆雷风险;(撑死麻雀,一枣足矣!)

【7】雷曼当前市值并不高,加上公司非常配合COB、MicroLED量产等概念的炒作,还是很容易被庄家和游资利用的,尤其是存在融资续命的情况下。

选雷曼的基本都是短期炒概念的,下面就简单说一下雷曼当前的概念,主要可以分为以下几类:

第一,足球相关的概念,例如足球概念、体育概念、文化传媒概念等,这个纯属于李老板的情怀,前几年已经炒过了,显然没什么效果;

第二,LED显示屏类,例如当前的“MiniLED、虚拟现实、超清视频”三大概念,以及未来可能增加的MicroLED、安防、智慧城市等概念。这一类是雷曼当前的主打业务,也是逢人就吹的MicroLED显示技术,都是实打实的产品;而“安防概念和智慧城市概念”,主要是MicroLED显示屏可以用在监控中心和政府部门的智慧城市控制中心等,属于占了下游客户的便宜。

第三,灯泡类概念,例如“节能照明、夜游经济”等,主要就是LED节能灯的应用,这个也是实打实的业务,但作为概念完全没什么炒头。

总体而言,外围脱钩压力对雷曼的海外业务还是很有影响的,主要是影响未来预期,毕竟新冠反弹和M国政治问题都会带来一波外贸寒流。而国内市场之间的竞争又处于白热化,雷曼的传统商显业务和照明业务很难扭转局势,这也进一步把雷曼往MicroLED概念的路子上逼。

然而,MicroLED不仅要有技术,还要有规模效应来摊平成本、收割技术先发优势,显然雷曼现在都不具备。但既然是唯一的出路,刚好这个概念还能帮助融资续命,如果有X愿意助推,何乐而不为呢? 来源:股不踩坑返回搜狐,查看更加多